El crédito informal o chulco ha encontrado un nuevo espacio de promoción. “Préstamos rápidos… con tasas de interés de 1%… en menos de 30 minutos” son parte de los anuncios que circulan en redes sociales.

Este financiamiento se ofrece fuera del sistema; es decir, no cuenta con parámetros establecidos ni garantías, asegura Andrés Mortola, couch financiero. Es por eso que representa un alto riesgo para quienes acceden a ellos. Por un lado, está el alto nivel de endeudamiento.

Las tasas anuales que llega a pagar una persona por un crédito informal supera el 1238% al año, según un estudio del impacto del mercado de financiamiento informal en el Ecuador. Equifax lo presentó el año pasado.

Por otro lado, el peligro que implica por las garantías que exigen en este sistema que pueden ser escrituras de casas, títulos de propiedad de vehículos y otros. Estos van acompañados de amenazas cuando no se paga a tiempo, dice Mortola.

Además, hay el riesgo de vincularse con actos delictivos, debido a la procedencia de los recursos. “Es por ello, que muchos casos terminan en estafas”, recuerda el experto.

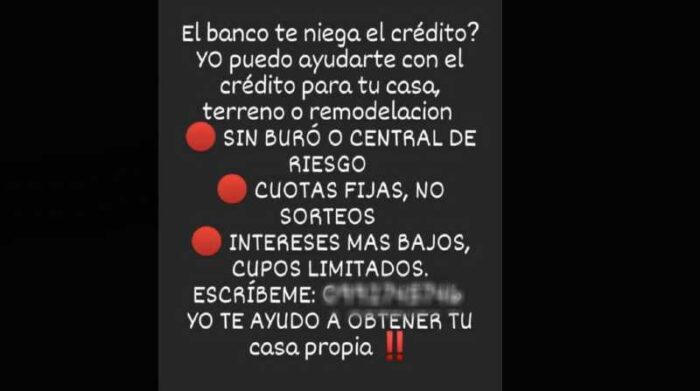

En las redes sociales circulan mensajes para ofrecer créditos que en ocasiones vienen acompañados de amenazas cuando no se paga a tiempo. Foto: Captura de un mensaje compartido en Facebook

En las redes sociales circulan mensajes para ofrecer créditos que en ocasiones vienen acompañados de amenazas cuando no se paga a tiempo. Foto: Captura de un mensaje compartido en Facebook

Por lo general, las personas que acceden al crédito informal no han tenido acceso al sistema financiero formal. Es decir, no tienen una cuenta de ahorros ni tampoco un historial crediticio. También son personas con un alto nivel de sobreendeudamiento.

“Pueden tener créditos con bancos o cooperativas y, como ya no les prestan, acuden al chulquero”, dice Mórtola.

María Rosa tiene una tienda de abarrotes en el sur de Quito. El año pasado, pidió un crédito informal por un anuncio que su hija vio en una red social. Le pareció interesante por la rapidez que promocionaba.

Entonces, su hija escribió por ese medio y recibió un número de contacto. María asegura que todo el proceso previo de cuánto dinero necesita y el plazo de pago se acuerda por mensajes en redes sociales.

Solo para concretar la cita se lo hace a través de un número, que solo recibe llamadas, dice. En un lugar pactado y tras su firma en una hoja con su copia de la cédula y un croquis de su negocio y casa, le dieron USD 1 500.

El plazo fue de 15 días, dentro de los cuales pagó USD 1 700. “No fue mucho, teniendo en cuenta que me salvó del apuro para comprar productos”, dice. No obstante, María pagó un interés de un 13% por 15 días.

El interés en un crédito de consumo en el sistema financiero es de máximo el 16,77% anual. Gran parte de este financiamiento se destina para negocios y atender necesidades básicas, según el estudio de Equifax.

Existen opciones para no acudir al chulco

Una recomendación para evitar caer en el crédito informal es insertarse en el sistema financiero formal. Mortola considera que tomará tiempo el acceder a un préstamo, sobre todo, hasta consolidar un historial crediticio.

Sin embargo, será un trámite con garantías y respaldado por la ley, acota. También se puede considerar la venta de bienes como una alternativa para obtener recursos económicos, sin caer en endeudamientos, sugiere el experto.

Las personas no deben permitir abusos ni estafas por haber accedido a los créditos informales. Esto debe ser denunciado. Se puede hacer ante la Superintendencia de Bancos (SB), que recibe la denuncia o queja por medio de su página web.

Posteriormente, investiga a la entidad o persona involucrada en estos hechos y de, ser el caso se emite una alerta de entidad no autorizada a través de redes sociales. Entonces se interpone una denuncia en Fiscalía. A esta entidad, también pueden acudir las personas directamente a poner la denuncia.

Más noticias de Ecuador en: