Afiliados del IESS se informan sobre opciones de refinanciamiento en el Biess. Foto: Archivo EL COMERCIO

El Banco del Instituto Ecuatoriano de Seguridad Social (Biess) arrancó con un nuevo plan de refinanciamiento para afiliados con créditos hipotecarios en mora, tras el reciente anuncio del presidente de la República, Lenín Moreno, sobre un plan para créditos en mora en la banca pública.

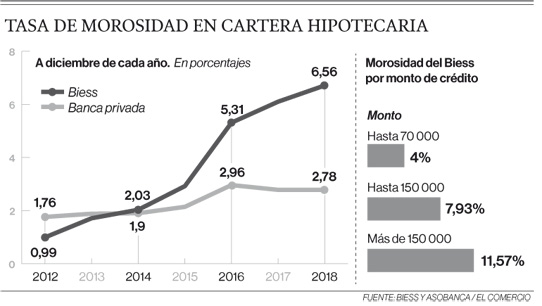

La medida es una de las acciones claves, según el banco, para bajar la tasa de morosidad en este producto, que en enero pasado alcanzó el 6,63%. Este indicador ha venido deteriorándose en los últimos seis años, pero en 2016 registró la mayor alza (ver gráfico).

A Efraín Yépez el banco le aprobó un crédito en el 2012 por USD 20 000, para la compra de un departamento usado en el sur de Quito. El valor del inmueble era de USD 35 000.

Para entonces, trabajaba como soldador en una ensambladora de autos, pero en marzo del 2016 se quedó sin empleo y desde entonces no paga las cuotas del crédito por USD 180, porque no ha encontrado un trabajo fijo.

Carlos Villarreal, gerente General del Biess, atribuye el incremento de la tasa de morosidad, principalmente, a una debilidad en el modelo de concesión de créditos “al inicio de las operaciones del banco”, generando una cartera en mora en los años subsiguientes.

Esta debilidad tuvo como consecuencia una incorrecta medición de los niveles de riesgo y de la capacidad de pago de los afiliados del IESS, añadió Villarreal.

El Gerente General anunció que están trabajando en algunos cambios en la concesión y los procesos de cobranza. A enero pasado, el banco tenía

11 725 operaciones con más de 60 días en mora. De ellas, el 3% está en coactiva, con un monto de USD 140 millones.

El plan de refinanciamiento está abierto a todos los afiliados en mora, con excepción de aquellos que ya se encuentran en la etapa judicial.

La cartera vencida del Biess en hipotecarios es de más de USD 400 millones. La entidad estima reestructurar al menos 5 000 operaciones de crédito, correspondientes a un saldo en mora de USD 200 millones. Se trata de créditos con vencimientos menores a 270 días, que serían los más susceptibles a este proceso.

Con el proceso de refinanciamiento se calcula una nueva tabla de amortización para lo que resta del crédito y el capital adeudado, por un plazo de hasta 30 años. Las tasas se mantendrán iguales, pero el interés del saldo en mora no deberá pagarlo de inmediato, sino hasta en 36 meses.

Un asegurado que tiene un crédito hipotecario por USD 176 398, a 15 años plazo, está accediendo actualmente a la reestructuración del préstamo con el banco. Ampliando el plazo a 24 años, el cliente bajaría su cuota de USD 1 876 a USD 1 261 al mes.

Otro afiliado en mora, interesado en el refinanciamiento, cuenta con un préstamo de vivienda terminada solidaria por USD 49 586, a un plazo de 15 años. Con una ampliación del plazo a 25 años podría disminuir su cuota mensual de USD 503 a 291.

El plan ofrece otro beneficio. A los afiliados desempleados se les concede un período de gracia de seis meses antes de empezar a pagar.

La tasa más alta de morosidad se encuentra en los montos más altos de créditos. Por encima de USD 150 000, la tasa alcanza el 11,57%. Mientras que entre USD 70 000 y 150 000 está en 7,93%, detalló la entidad. El tiempo promedio de los créditos en mora es de 180 días.

El presidente del Consejo Directivo del IESS, Paúl Granda, mencionó hace unos días que el crecimiento acelerado de la morosidad en estos préstamos es preocupante y genera “ciertas alarmas”.

En diciembre pasado, la tasa de morosidad en hipotecarios del Biess casi duplicaba a la de los créditos inmobiliarios de la banca privada, que a igual mes del 2018 se encontraba en 2,78%, sin ninguna variación en relación al año previo, según datos de la Asociación de Bancos Privados del Ecuador (Asobanca).