Los incumplimientos en el pago de deudas financieras han disminuido en 2022, frente a 2020, cuando apareció la pandemia y se afectó fuertemente la capacidad de pago de los clientes en Ecuador.

Así lo evidencia el informe Radiografía del Crédito en Ecuador, desarrollado por la Asociación de Bancos Privados del Ecuador (Asobanca) y el buró de crédito Aval Buró. Este fue presentado el pasado mes de julio.

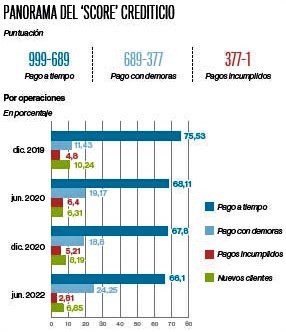

Según el estudio, existe una disminución de los créditos con pagos incumplidos en el Ecuador. Este pasó de 6,4% en junio 2020 a 2,8% en junio de este año. La variación es, incluso, menor a las obligaciones incumplidas en diciembre de 2019.

Fuente: Estudio Asobanca y Aval Buró / EL COMERCIO.

Fuente: Estudio Asobanca y Aval Buró / EL COMERCIO.

Bertha Romero, experta en finanzas personales de Aval Buró, explica que se considera pago incumplido cuando la deuda pasa a vencida; es decir, después de 60 días de no pagar la cuota. También cuando un cliente tiene retrasos constantes en sus pagos.

Algunas medidas ayudaron a reducir incumplimientos

Para que los deudores dejen de estar impagos, han influido varios factores. Uno de ellos es el proceso de reactivación económica, dice Marco Rodríguez, presidente ejecutivo subrogante de Asobanca.

“Después del proceso de vacunación y la eliminación de las restricciones de movilidad, se ha promovido el dinamismo económico. Esto ayudó a los clientes de la banca a ponerse al día en el pago de sus obligaciones”, asegura.

También las personas con mayores dificultades en el pago, sobre todo en los últimos dos años, han recibido medidas de alivio y apoyo para cumplir con sus deudas, comenta David Castellanos, analista financiero.

Es así que las entidades financieras aplicaron mecanismos de diferimiento de pago de las cuotas de los créditos. Además, los clientes accedieron a reestructuraciones y refinanciamientos.

Para junio de 2022, estas dos medidas suman USD 1 431 millones, según datos de la Superintendencia de Bancos (SB).

Un tercer factor que influye en la disminución de incumplimientos de pagos es la ampliación del plazo para que una deuda pase a vencida. Ahora es a partir de los 61 días. Antes vencían a los 15, 30 y 60 días, según el segmento y

el tipo de deudor.

Si una deuda no pasa a vencida se considera un pago retrasado para la calificación del ‘score’ crediticio, acota Romero.

Según el estudio, las obligaciones atrasadas han tenido un leve incremento entre junio de 2020 y 2022. Romero señala que esto se debe a que parte de las obligaciones incumplidas migraron a esta categoría; es decir, los clientes ya cumplen con los pagos de sus deudas, pero con retrasos.

De todas formas, el estudio demuestra que en todos los segmentos de crédito, la mayoría de personas cumple con su pagos de manera oportuna.

El de mayor cumplimiento es el segmento productivo, donde el 82% de clientes paga a tiempo. Mientras que el de menor cumplimiento es el de consumo, en el cual el 61% de clientes cancela a tiempo las deudas.

La morosidad está controlada

El indicador de morosidad ha disminuido y se ha mantenido en niveles bajos. Según datos de la SB, la morosidad en la banca pasó de 2,84% en junio de 2020 a 2,16% en junio de 2022. Estos datos corresponden a créditos con retraso de más de 60 días.

En el Sistema Financiero Popular y Solidario (SFPS), la morosidad se ha mantenido en un rango de 3,9% a 4,3% entre diciembre de 2020 y diciembre de 2021. Pese a ello, el sector reconoce que hay mejoras en los cumplimientos.

Édgar Peñaherrera afirma que en las cooperativas se ha visto una leve recuperación de la cartera de crédito en lo que va de 2022. Con una contracción en junio pasado, como resultado de los impactos del paro nacional, que impidió la generación de ingresos de algunas personas, asegura.

Registro crediticio

El ‘score’ de crédito es un puntaje entre 0 y 999, que mide la probabilidad de que un cliente no pague a tiempo.

Cuando se pagan puntualmente las deudas, el ‘score’ será alto, cercano a 999. Mientras que si no se pagan a tiempo, el puntaje se deteriorará.

Tener una buena calificación crediticia facilita el acceso a nuevo financiamiento, en mejores condiciones, afirma Romero.

El historial crediticio se construye en el tiempo y según el comportamiento de pago de una persona. El ‘score’ de crédito refleja el comportamiento del cliente en los últimos 36 meses.

https://www.facebook.com/elcomerciocom/photos/6065912380099140