Hasta mañana (12 de diciembre del 2021) está previsto que la Junta Financiera apruebe la nueva metodología para calcular las tasas de interés. El nuevo esquema fue elaborado por el Banco Central del Ecuador (BCE) y plantea la aplicación de porcentajes variables para el otorgamiento de créditos.

Esta nueva metodología, que ha sido elaborada con insumos de las Superintendencias de Economía Popular y de Bancos, regirá para los 13 segmentos crediticios que ofrece el sector bancario privado.

Con el nuevo mecanismo, se considerarán tasas de equilibrio por segmentos, en donde regirá un sistema de bandas que ofrece flexibilidad a la hora de fijar los tipos de interés.

Según el BCE, la metodología tendrá cinco componentes. El primero es el riesgo o la capacidad del cliente para pagar el crédito.

El consultor económico, Juan Pablo Jaramillo, considera que el modelo vigente no se centra en el perfil del cliente y maneja similares valores de tasa de interés para todos.

El objetivo con la nueva metodología es que las tasas se adapten al perfil del solicitante. Por ejemplo, un cliente con buen historial pagará la tasa más baja dentro de la banda que corresponda para el tipo de crédito. En cambio, un cliente más riesgoso se ubicaría en la parte superior de la banda, aseguró el gerente del BCE, Guillermo Avellán.

En este caso, una persona sin historial crediticio pagará inicialmente una tasa más alta. Si cumple a tiempo con sus pagos, ese historial mejorará, su riesgo se reducirá y también la tasa de interés. Esto tomaría al menos un año, dice David Castellanos, analista financiero.

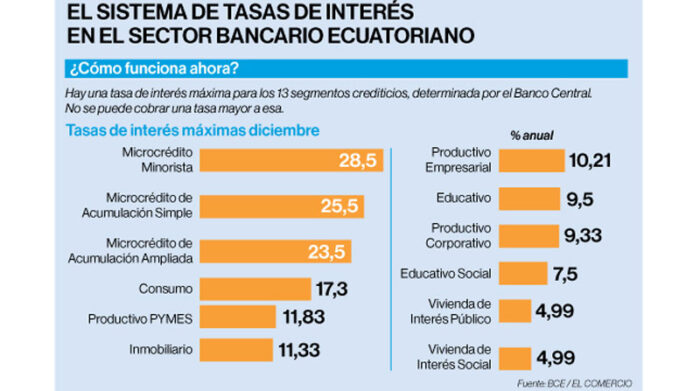

Sistema de funcionamiento de las tasas de interés en sistema bancario de Ecuador. Imagen: EL COMERCIO

Sistema de funcionamiento de las tasas de interés en sistema bancario de Ecuador. Imagen: EL COMERCIOUn segundo componente son los costos de fondeo, que corresponden a los intereses que la banca paga, por ejemplo, por los depósitos en cuentas de ahorro o a plazo.

Un tercer componente es el costo de capital; es decir, la rentabilidad que el banco espera lograr con su gestión.

Los dos componentes restantes tienen que ver con los costos fijos y gastos de operación variable de los bancos.

Castellanos explica que estos dos últimos factores influyen en las tasas de interés porque existen clientes o nichos de mercado que son menos accesibles y requieren más gastos. “Hay que ir a visitar al cliente, a cobrar, dar seguimiento y eso no es una operación fácil o gratuita”, comentó.

Alberto Acosta Burneo, Editor de Análisis Semana; Juan Pablo Jaramillo, consultor y Andrés Robalino, director de la Cipem.

Alberto Acosta Burneo, Editor de Análisis Semana; Juan Pablo Jaramillo, consultor y Andrés Robalino, director de la Cipem.Para el experto, con este nuevo sistema, las tasas se adaptarán al escenario económico. “Si la economía tiene mayor liquidez, las tasas de interés van a bajar; pero, si la inflación sube, las tasas de interés subirán”.

Esto también representa una oportunidad para los usuarios, quienes tendrán un abanico de opciones crediticias para escoger, en función del perfil del cliente, de la entidad, del segmento y otros factores.

Actualmente, las tasas se fijan por techos máximos; es decir, existe un porcentaje máximo que es revisado mensualmente por el BCE.

Para Jaramillo, el modelo vigente ha fallado porque no regula los montos de colocación de créditos. “Más bien incentiva a que los bancos coloquen más créditos en los segmentos más rentables, como es el de consumo.

Para Alberto Acosta Burneo, editor de Análisis Semanal, el mecanismo actual no ha sido efectivo para incrementar el otorgamiento de créditos y ha impulsado la exclusión financiera. Según un estudio de la revista Análisis Semanal, entre 2007 y 2019 se entregaron mayores montos promedio de préstamos, pero el número de operaciones se redujo en los segmentos de crédito comercial, de consumo, microcrédito y de vivienda.

Lo anterior significa que las entidades del sistema financieron prefieren otorgar créditos por montos mayores, pero a menos clientes, lo cual deja a muchas personas por fuera del sistema formal de crédito.

Dentro del sector productivo existe gran expectativa por el cambio. Andrés Robalino, director ejecutivo de la Cámara de Industrias, Producción y Empleo de Cuenca (Cipem), dijo que las tasas altas son un limitante para obtener recursos para inversiones productivas, lo cual ha generado que algunas empresas busquen financiamiento de manera informal. Robalino espera que la nueva metodología ayude a reducir las tasas de interés para el sector productivo, para incentivar la inversión y la generación de empleo.

La misma perspectiva tiene Gabriela Borja, presidenta electa de la Cámara de la Pequeña y Mediana Empresa de Pichincha (Capeipi), quien afirmó que las pequeñas empresas o nuevos negocios se enfrentan a tasas de interés muy altas. Por ello, espera que los cambios flexibilicen el acceso a créditos y que se pueda ampliar la competencia en el sistema financiero, con entidades especializadas en microcrédito y crédito productivo.

El próximo lunes, el Banco Central presentará formalmente la nueva metodología.