Pacífico promocionó el fin de semana los créditos en la Feria Casa Nueva Hábitat 2018. Foto: Cortesía Feria Casa Nueva Hábitat 2018

El crecimiento de los depósitos bancarios perdió ritmo hasta julio y, como consecuencia de ello, el nivel de liquidez de la banca atraviesa un proceso de contracción.

Según el último balance de la Asociación de Bancos Privados (Asobanca), en julio, el indicador que mide la liquidez bancaria se ubicó en 23,8%; es decir, decreció 3,9 puntos porcentuales en relación con el mismo mes del 2017.

Juan Pablo Erráez, director económico de Asobanca, explica que este índice se calcula dividiendo los recursos líquidos que pueden obtener de manera inmediata las entidades bancarias, para el monto de depósitos a corto plazo con los que cuenta.

En el séptimo mes del 2018, el índice cayó a los niveles registrados en el 2015, cuando bajaron los precios del petróleo hasta en USD 31,15 por barril. En julio del 2015 el índice de liquidez fue de 23,3%.

El Fisco utiliza los recursos para pagar a los proveedores y funcionarios públicos, quienes a su vez depositan esos dineros en los bancos.

Aunque este año el precio del crudo ecuatoriano ha estado por encima de los USD 60, el nivel de gasto público y las limitantes para conseguir nuevo financiamiento configuran un escenario fiscal complicado, según el Gobierno.

Julio José Prado, presidente de Asobanca, dice que la caída de la liquidez no es alarmante, pero reconoce que la banca ve esto como una señal de un nuevo escenario económico para lo que resta del año y el 2019.

Según Erráez, esta baja se explica porque el nivel de desembolsos de créditos ha crecido, mientras que el de depósitos se ha desacelerado.

Durante el 2016, el índice de liquidez promedio estuvo por encima del 30%.

Para Ricardo Cuesta, presidente ejecutivo de Produbanco, este escenario es resultado de lo ocurrido en el 2016, cuando el Gobierno inyectó recursos a la economía a través de alto endeudamiento. Ese dinero, que estaba represado en los bancos, se tradujo en un incremento en el nivel de créditos, que ya se ha evacuado, añade.

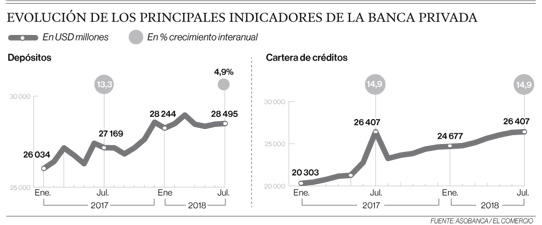

En el primer mes del año, la banca registró depósitos por USD 28 488 millones, lo que representó un incremento de 8,15% en relación con igual mes del 2017, según Asobanca.

No obstante, en julio del 2018 se ubicaron en USD 28 495 millones; es decir; tuvieron un crecimiento de 4,9% comparado con julio del 2017.

“Hay un crecimiento importante del crédito y eso debería traducirse en mayores depósitos, pero vemos que el crédito no se está usando para nuevas inversiones que generarían una dinamización, sino que está sirviendo a las empresas, pero para capital de trabajo”, explica Prado.

Hasta julio pasado, la cartera bruta de créditos llegó a USD 26 407 millones, esto significa que la banca aumentó sus colocaciones en 14,9% frente al mismo mes del año pasado.

Los segmentos que más crecieron fueron el de consumo, que lo hizo en un 19% y el comercial productivo, en 16,2%.

Prado menciona que en relación con junio, el nivel de crédito perdió fuerza y anticipa que las entidades no podrán mantener el nivel en lo que resta del año ni en el 2019.

“La capacidad de colocación de las instituciones financieras está en los depósitos de los clientes, si no crecen no puede mantenerse el nivel de créditos”, añade Cuesta.

Pero para Danilo Albán, analista de Analytica Investments, el problema se explica principalmente por el aumento de las importaciones de bienes de consumo. “Si el crédito sube y no aumentan los depósitos es porque el dinero se está yendo afuera vía importación”.