Desde hoy y hasta el 19 de mayo se celebra la Feria de Vivienda Vive Clave, en el Centro de Exposiciones Quito. Foto: Patricio Terán / EL COMERCIO

El Banco del Instituto Ecuatoriano de Seguridad Social (Biess) ajustó las condiciones para el otorgamiento de créditos hipotecarios, con el fin de evitar el sobreendeudamiento de los clientes.

Uno de los cambios se refiere al financiamiento para viviendas terminadas. Antes, el banco de los afiliados otorgaba financiamiento de hasta el 100% del avalúo del inmueble. Pero una reforma al Manual de Crédito del Biess, aprobada el pasado 24 de abril, disminuyó este porcentaje.

De acuerdo con información proporcionada por la entidad, el segmento de viviendas entre el rango de los USD 10 000 y los 100 000, denominadas Casa Biess, tiene un financiamiento del 85% del avalúo. En el grupo Casa Plus Biess (desde 100 000 hasta 150 000) no se modificó el financiamiento y se mantiene con el 80%. Mientras que el segmento Casa Mega Biess (desde USD 150 000 hasta 200 000) pasa del 80% al 75%.

Daniel Elmir, de Elmir Grupo Inmobiliario y vocero de Constructores Positivos, analiza en el estudio de EL COMERCIO el impacto de los ajustes en las condiciones de los créditos hipotecarios del Biess.

El plazo máximo de los créditos se mantiene en 25 años, sujeto a la edad del solicitante.

Las tasas de interés ahora serán determinadas con base en los montos del crédito y no en los plazos, siendo beneficiados con tasas más bajas los créditos de menor monto.

El Banco explicó que estos cambios regulatorios buscan evitar el sobreendeudamiento de los nuevos clientes.

La reforma al Manual de Crédito incluye otros cambios en las condiciones. Por ejemplo, en la capacidad de endeudamiento, que ahora corresponde al 30% de los ingresos netos (salario mensual menos aporte al IESS y otros egresos). Anteriormente era del 40% de los ingresos brutos del cliente.

Al igual que antes deberán contar con 36 aportaciones mensuales al Seguro Social en el momento de la solicitud, pero 24 de estas aportaciones deberán ser consecutivas, cuando antes se exigían 12.

Julio José Prado, presidente de la Asociación de Bancos Privados del Ecuador (Asobanca), mira los cambios como positivos. Consideró que, con los ajustes, el Biess busca acercarse a los parámetros técnicos que tienen las instituciones financieras privadas.

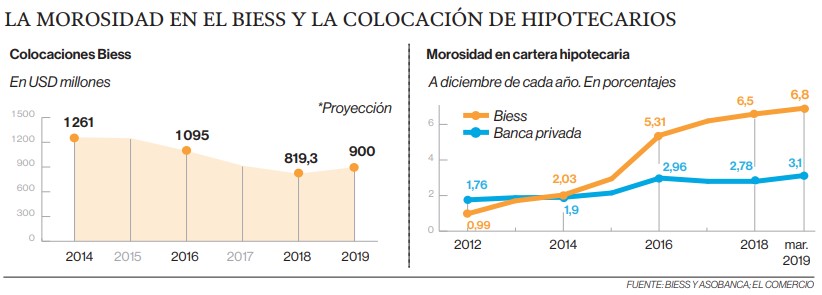

“Lastimosamente, en la última década el Biess usó parámetros antitécnicos y de alto riesgo y eso se evidencia en uno de los pocos indicadores que se conocen, porque no toda la información es pública, como la tasa de morosidad”.

En marzo, el indicador estaba en 6,8%, poco más del doble del de la banca privada (3,1%).

Los cambios tomaron por sorpresa a constructores de la Asociación de Promotores Inmobiliarios del Ecuador (Apive). El gremio pide derogar el manual, al que califica como un “golpe” para esta actividad económica, que el año pasado registró uno de los desempeños más bajos, con un crecimiento de apenas el 0,6%.

Según el gremio, unas 10 000 promesas de compra-venta que se firmaron bajo las condiciones anteriores estarían impactadas de forma negativa.

El problema, según el sector, es que la gente se endeudó de acuerdo con la posibilidad de financiamiento que le otorgaba la entidad antes de los cambios y que ahora se reduce. Eso obliga a los clientes a buscar otras formas de financiamiento; caso contrario, las negociaciones se caerán.

El Biess aclaró que los créditos que ya están calificados mantendrán las condiciones previas, más no los que cuentan con precalificaciones.

Lorena, una afiliada, necesita USD 65 500 para la adquisición de su nueva vivienda y con base en ese valor firmó meses atrás la promesa de compra-venta. Pero el 8 de mayo pasado entró al sistema para simular el crédito y observó que el monto máximo al que podrá acceder es de USD 49 457.

Jaime Rumbea, representante de Apive, cuestionó que las medidas no hayan sido progresivas e, incluso, focalizadas en los segmentos que tienen mayores indicadores de morosidad, como los rangos de vivienda de más alto precio.

Días atrás, el gerente del Biess, Carlos Villarreal, había explicado a este Diario que el incremento de la tasa de morosidad del Biess se debió a una debilidad en el modelo de concesión de créditos en el inicio de las operaciones del banco, lo cual generó cartera en mora en los años subsiguientes.

Por encima de USD 150 000, la morosidad alcanza el 11,57%. Mientras que entre USD 70 000 y 150 000 está en 7,93%.

Según Villarreal, ese escenario obliga a reconfigurar los productos de crédito. La entidad, además, está fortaleciendo los procesos extrajudiciales de cobranza y ya se aprobaron los planes de refinanciamiento y reestructuración para clientes en mora.