En los supermercados de Corporación Favorita hubo un incremento del 13,9% en los pagos diferidos hasta agosto. Foto: Vicente Costales / EL COMERCIO

Durante este año, más ecuatorianos pagaron a plazos las compras que realizan con su tarjeta de crédito.

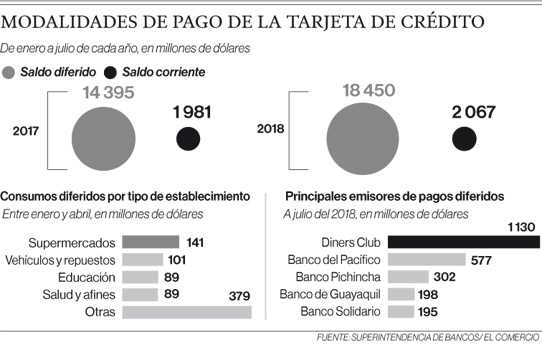

Entre enero y julio pasados, el saldo diferido de este medio de pago se incrementó un 28% en relación con igual período del 2017, de acuerdo con datos de la Superintendencia de Bancos del Ecuador (SB).

El crédito corriente, que se paga a fin de mes, tuvo un incremento del 4% en los primeros siete meses del año respecto al mismo lapso del 2017.

Los establecimientos donde más se recurre a la modalidad de pago diferido, tanto por número de transacciones como por montos en dólares, son los supermercados.

En las cadenas Megamaxi, Supermaxi y Akí, de Corporación Favorita, la opción de pago preferida por los clientes con tarjeta de crédito es corriente. No obstante, entre enero y agosto los pagos diferidos tuvieron un incremento del 13,9%, indicó, Rubén Salazar, gerente corporativo.

En cuanto al pago corriente creció un 9,92% entre enero y agosto de este año, de acuerdo con datos de la firma.

La Corporación mantiene convenio con todas las tarjetas de crédito de todos los bancos del país. “Los beneficios diferidos son a tres meses sin intereses en el caso de supermercado y tres, seis y doce meses sin intereses en electrodomésticos, ropa, audio y video, ferretería, automotriz, deportes, hogar, etc. Se activan los meses de gracia en ciertas temporadas”, explicó Salazar.

Vestido y calzado ocupan el segundo el lugar en número de operaciones canceladas a plazos, aunque en montos ocupa el octavo puesto.

En un local de ropa y calzado ubicado en el Quicentro Shopping, en el norte de la ciudad, cerca del 70% de la facturación corresponde a consumos cancelados en diferido, indicó Johenny Conde, vendedora. Además, señaló que el pago a corriente ha disminuido.

El establecimiento ofrece vestidos cortos y largos a un valor de entre USD 60 y 180. Los zapatos se hallan a partir de USD 60

.

En un local de vestimenta y artículos deportivos, en el mismo centro comercial, ocurre algo similar: entre un 70 y 80% es cancelado de forma diferida, dijo Cristian Rentería, asistente de almacén. El establecimiento ofrece pagos diferidos desde USD 60 a tres meses de plazo sin intereses y desde USD 120 a seis meses sin intereses, con cualquier tarjeta de crédito. No obstante, los clientes comienzan a diferir incluso desde USD 30.

“Los clientes prefieren esta modalidad porque tienen mayores facilidades de pago”, explicó Rentería.

Entre los productos que ofrece el comercio hay bicicletas desde USD 85 hasta 2 500. También, variedad de zapatos deportivos entre USD 35 y 200.

Josefina Arcaya, de 54 años, es usuaria de una tarjeta de crédito del Banco Pacífico, con un límite cercano a los USD 4 500. Su opción de pago más utilizada con el plástico es el diferido, para gastos de ropa, zapatos y perfumes. Sus consumos los cancela en plazos de entre tres y seis meses.

“Siempre lo he utilizado por la facilidad para pagar, especialmente ayuda si el monto es alto”, comentó Arcaya.

Otra tarjetahabiente, Jéssica Jácome, de 43 años, comentó que suele escoger esta opción cuando le ofrecen el beneficio de diferir sin intereses y usualmente si el monto supera los USD 200 o 300. Es usuaria de una tarjeta Diners del Banco Pichincha.

Esta cliente utiliza la tarjeta plástica para consumos de ropa y gastos del mercado (comida, aseo personal). También ha recurrido a esta modalidad para cancelar electrodomésticos, como televisores o refrigeradoras, a plazos de entre 6 y 12 meses.

Julio José Prado, presidente de la Asociación de Banco Privados del Ecuador (Asobanca), indicó que si en los próximos meses las condiciones económicas no son favorables, ciertas familias podrían verse complicadas en el pago de créditos diferidos, que actualmente se está usando con más frecuencia.

Si se da este escenario, advierte el directivo de la Asobanca, los bancos posiblemente tendrán más cautela con la concesión de los mismos.

No obstante, destacó que la morosidad en tarjetas de crédito y de consumo se mantiene en niveles “manejables”, de alrededor del 5%.