Marcos López (d), delegado en la Junta, anunció medidas para impulsar el crédito. Foto: Julio Estrella / EL COMERCIO

Desde el 2009, el Gobierno fija las tasas de interés máximas que los bancos privados pueden cobrar por prestar dinero a sus clientes.

Pero estas reglas podrían cambiar. El delegado del Ejecutivo ante la Junta de Política y Regulación Monetaria y Financiera, Marcos López, anunció la semana pasada que el Gobierno comenzará a revisar estas regulaciones desde el segundo semestre de este año.

Un primer paso será revisar la fórmula de cálculo de los techos de las tasas, y en el 2020 se analizarían los costos por prestar dinero en determinados segmentos de créditos, con la elaboración de un estudio técnico, acotó López.

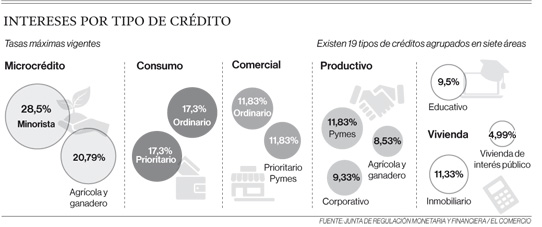

Actualmente, para cada uno de los 19 tipos de créditos hay una tasa máxima de interés. Los bancos no pueden rebasar esos límites, los cuales varían de acuerdo con el segmento.

Por ejemplo, el crédito productivo que solicitan empresas tiene un techo de 10,21%; mientras que el crédito de consumo, que se suele otorgar para compra de vehículos, llega al 17,3%. Un microcrédito, es decir, un préstamo para un negocio pequeño, tiene una tasa máxima 28,5%.

Uno de los estudios que ha medido el impacto de las políticas en el sector financiero en los últimos nueve años fue realizado por la Red de Instituciones Financieras de Desarrollo (RFD) en el 2018.

De acuerdo con ese informe, denominado ‘Incidencia de los cambios en la política pública’, los montos de microcrédito otorgados por el sistema financiero privado en el país crecieron entre 2008 y 2017, pero el número de operaciones cayó.

Estas últimas pasaron de alrededor de 1,2 millones en el 2008 a unas 900 000 en el 2017.

Una de las explicaciones está en que las instituciones financieras pueden haber optado por entregar montos de crédito más altos, para cubrir la disminución de ingresos por los límites a las tasas de interés.

Esto refleja, según Julio José Prado, presidente de la Asociación de Bancos Privados (Asobanca), que la política de techos de tasas ha deteriorado los niveles de acceso a crédito para micronegocios, pequeñas y medianas empresas.

“Hay tasas de interés que no compensan el riesgo de otorgar crédito, como el microcrédito y el préstamo otorgado a las pymes. Como no se cubre el riesgo de la operación, el resultado es que muchas personas quedan imposibilitadas de acceder a un crédito formal”.

Una eventual liberalización de tasas de interés genera expectativas en el sector, ya que haría posible que los bancos cobren por cada préstamo según el historial crediticio del cliente y de acuerdo con el costo de colocación que genere al banco concretar la operación.

Por ejemplo, si se trata de un cliente con un buen historial de pago, se le ofrecería una tasa más baja que la que cancelaría una persona que ha incurrido en mora o que no ha pedido nunca antes un préstamo. A este último cliente no se le negaría el financiamiento, pero tendría que pagar más, explicó el presidente de Asobanca.

El Delegado del Presidente a la Junta explica que estos temas tienen que ser discutidos para que las tasas de interés guarden relación con el mercado. Explicó que actualmente la fórmula para fijar las tasas de interés no son técnicas, sino que dependen incluso de la decisión del Gobierno de turno.

El vocero de la Asobanca añade que desde que el Banco Central del Ecuador (BCE) comenzó a fijar techos las entidades nunca conocieron cuál es la fórmula que usa la entidad.

Sonia Zurita, docente de la Espae, Escuela de Negocios de la Espol, señala que la liberación de los techos no puede entenderse como un alza o una baja de tasas, ya que si hay más oferta de crédito y los bancos pelean por captar clientes, las tasas pueden tender a la baja. Pero también dependerá de la liquidez en la economía.

En el 2017, cuando el país registró excedente de liquidez, las tasas de interés referenciales; es decir las tasas promedio que cobraron los bancos, estuvieron por debajo de los techos. En los últimos ocho meses, en vista de un menor crecimiento de los depósitos, las tasas referenciales están más cercanas a los techos.

En mayo del 2017, la tasa referencial del crédito productivo corporativo era 7,61% y en mayo de este año, la tasa referencial para ese mismo crédito se ubicó en 9,25%.

Según un análisis de Alfredo Vergara, exsuperintendente de Bancos, del 2007 al 2009, cuando no había límites al cobro de interés, las tasas bajaron 15% en promedio, pero luego de la regulación la reducción osciló entre 1 % y 2%, en promedio. Cree que si se liberan los techos y además se elimina el impuesto a la salida de divisas (ISD), el país será más atractivo para que lleguen más capitales y nuevos bancos. Con ello dice es de esperar que la tasa de interés sea más bajo.