Uno de los servicios más usados es el retiro en cajeros, que es gratuito si la persona es cliente de la entidad. Foto: Archivo/ EL COMERCIO.

En junio del 2019 ya se observó una disminución en los ingresos por servicios bancarios, por efecto de la decisión del Gobierno de bajar las tarifas de 23 rubros, aunque el semestre cerró con cifras positivas.

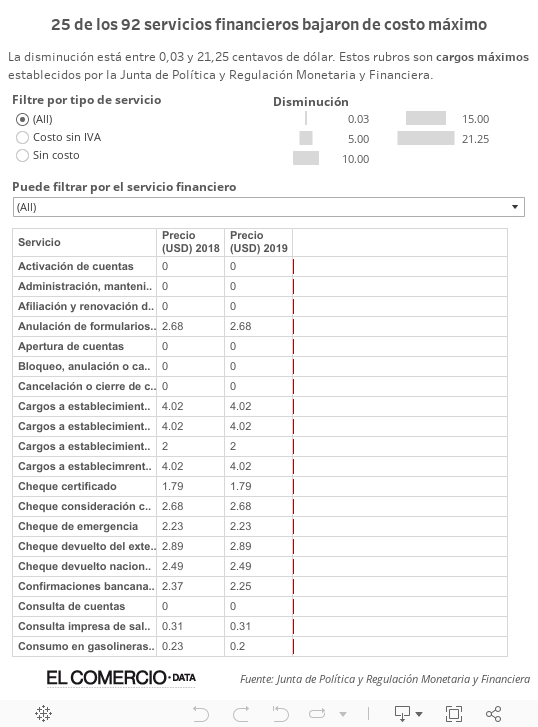

Los precios se redujeron entre USD 0,03 y USD 21,25 desde el 30 de mayo pasado cuando entró en vigencia la disposición de la Junta de Regulación Monetaria y Financiera. La decisión se aplicó a los servicios con cargo máximo; es decir, aquellos que están sujetos a un techo que las entidades no pueden sobrepasar.

Las instituciones financieras privadas percibieron en junio pasado USD 39 millones por estas tarifas, USD 3,6 millones menos que en igual mes del año pasado.

Aunque, los ingresos por servicios registraron un alza del 12% al cierre del semestre.

Entre los rubros que bajaron de precio están las transferencias interbancarias por Internet, que pasaron de USD 0,45 a USD 0,36 y la comisión por consumo de gasolina con tarjeta de débito, que se redujo en tres centavos.

“Se tomaron en cuenta servicios de banca virtual, para incentivar a que más ecuatorianos los usen y que se incremente el nivel de bancarización en el país”, señaló entonces Marcos López, representante del Ejecutivo en la Junta.

Otras transacciones que tienen un techo máximo son los retiros de dinero a través de cajeros de una entidad distinta a la del banco en el que el cliente tiene la cuenta, la emisión de cheques y la recepción de transferencias interbancarias.

Pero estas operaciones no son las más demandadas por los usuarios de la banca local.

Con un peso del 39%, las transacciones que más usa la gente son las de cargo diferenciado, donde las entidades pueden fijar distintos precios para un mismo servicio.

El avance en efectivo tiene tarifas diferenciadas si se hace en el país o en el extranjero. Este servicio fue el quinto más usado en el 2018 por los clientes dentro de este grupo.

El resto fueron servicios con tarifa cero. Entre los más utilizados se encuentran las consultas de saldo y los retiros de dinero en el mismo banco.

var divElement = document.getElementById(‘viz1564962153581’); var vizElement = divElement.getElementsByTagName(‘object’)[0]; if ( divElement.offsetWidth > 800 ) { vizElement.style.width=’538px’;vizElement.style.height=’727px’;} else if ( divElement.offsetWidth > 500 ) { vizElement.style.width=’538px’;vizElement.style.height=’727px’;} else { vizElement.style.width=’100%’;vizElement.style.height=’827px’;} var scriptElement = document.createElement(‘script’); scriptElement.src = ‘https://public.tableau.com/javascripts/api/viz_v1.js’; vizElement.parentNode.insertBefore(scriptElement, vizElement);

Los ingresos por servicios han venido creciendo de forma sostenida en los últimos 10 años. El ajuste de mayo de este año es el quinto desde 2014, cuando que se creó la Junta de Regulación.

La primera revisión a estos cargos se realizó en el 2015, aunque en ese entonces se revisó al alza.

Una segunda alza se produjo en el 2016 por efecto de la Ley de Solidaridad con los afectados por el terremoto. La norma subió, por un año, el impuesto al valor agregado del 12% al 14% y con ello aumentó el costo por retiro y otros servicios. En octubre de ese año y enero del 2017 se revisaron a la baja algunas categorías.

Rafael Roca, vicepresidente de servicios ocasionales de Produbanco, señala que los 23 servicios que se redujeron en mayo no han experimentado una mayor demanda con el ajuste a los precios.

Añade que la inclusión financiera depende de otros factores como la educación financiera (de las instituciones financieras y del Estado), planes especiales de mensajería celular y datos móviles. Esto impulsaría la bancarización a precios razonables y a través de aplicativos digitales.

En total, entre el 2009 y el 2018 años la banca percibió USD 4 393 millones por servicios, aunque no es el rubro más representativo de los ingresos del sector. Este rubro ha pesado entre el 12 y el 15 % en todos los ingresos de estas instituciones durante este periodo.

Hasta junio de este año por ejemplo, el rubro correspondió al 15%. Entre el 60% y 69% ha sido por cobro de intereses. Y el resto corresponde a comisiones y otros ingresos.

Andrés Vergara, analista financiero, señala que el debate sobre cómo incrementar los niveles de bancarización en el país no puede girar solo en torno a cuánto pierde o gana la banca con las regulaciones a las tarifas.

“Si comienzan a bajar los ingresos por servicios, la banca buscará más ingresos por el lado de colocación de crédito. Y esto está bien, porque en bancarización es importante también la masificación del crédito”, señala el experto.

Una mayor competencia internacional podría hacer que los costos bajen. Para atraer inversión extranjera se necesita eliminar el impuesto a la salida de divisas, acotó Vergara.

Jorge Saza, consultor especializado en banca y miembro de la Federación Latinoamericana de Bancos (Felaban), explica que las tarifas por servicios en la región están condicionadas a la falta de servicios básicos como electricidad en zonas rurales, baja penetración de Internet en comparación con países desarrollados y alta informalidad en la economía.

La Asociación de Bancos Privados del Ecuador (Asobanca) ha señalado que el ajuste de mayo representaría una reducción de unos USD 15 millones al año para la banca.