El Ministro de Finanzas se reunió con funcionarios del BID en octubre del año pasado. Foto: Cortesía Ministerio de Finanzas

El programa económico que implementará el país con el Fondo Monetario Internacional (FMI), para recibir USD 4 200 millones de crédito, contempla ajustes en tres aspectos para fortalecer el sistema financiero: crédito, regulaciones de liquidez y tasas de interés.

En la carta de intención con el multilateral, el Gobierno advierte que el crecimiento del crédito privado en un contexto de desaceleración económica puede generar riesgos para el sector financiero.

César Robalino, expresidente de la Asociación de Bancos Privados (Asobanca), estima que las desvinculaciones de personal en el sector público previstas para este año podrían hacer que el indicador de morosidad crezca.

Por ello, el Gobierno plantea acciones para fortalecer el monitoreo del endeudamiento de los hogares y de los precios de bienes raíces. Además, implementar nuevos requisitos para la entrega de hipotecarios. Jaime Rumbea, vocero de la Asociación de Promotores Inmobiliarios (Apive), explica que con esto se busca que el sistema financiero sea más cauto.

A eso se suma un mayor escrutinio y supervisión, principalmente a las cooperativas, que representan el 16% de los activos totales del sistema y el 23% de los depósitos.

Para Édgar Peñaherrera, gerente general de la Red de Integración de Cooperativas de Ahorro y Crédito, el sector está saludable y no cree que registre un incremento indiscriminado de instituciones. Asegura que desde 2012 hay prohibición para crearlas y que desde entonces se encuentran en un proceso de “depuración”.

En cuanto al nivel de morosidad de los clientes, Peñaherrera mencionó que “el promedio (de deudores) no es tan alto, pero siempre es más alto que en la banca”.

Según el economista Alberto Dahik, el ideal es que las cooperativas y bancos tengan las mismas normas, ya sea de seguridad, liquidez, patrimonio y reserva, por ejemplo.

La segunda área en la que se esperan cambios en el sistema financiero es en los reglamentos para quitar candados al manejo de la liquidez bancaria.

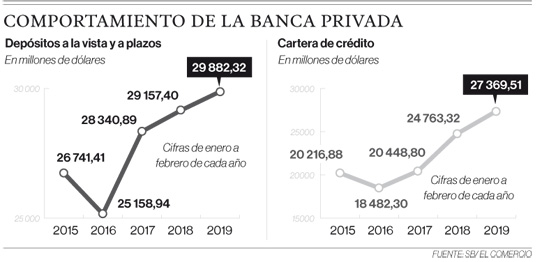

El año pasado, el país atravesó un escenario de menor liquidez. Como resultado, los depósitos en la banca y en las cooperativas han venido perdiendo fuerza.

En este año, hasta febrero pasado, los depósitos y los créditos crecieron, aunque a un menor ritmo que igual período del 2018.

Por ello, se necesitan estrategias que ayuden a los bancos a tener más recursos líquidos, dice Robalino.

En Asobanca se considera que en este escenario era urgente que se modifiquen las reglas de reservas mínimas de liquidez doméstica, impuestas a la banca en el 2014, a través del Código Monetario.

Los requerimientos de reservas mínimas de liquidez doméstica se refieren a la disposición de que una parte de los depósitos de los clientes no se pueda mover del país ni usar como desee el banco.

Por ejemplo, un 3% debe estar invertido en la banca pública, un 5% en el Banco Central como encaje, un 10% en un fondo de liquidez, entre otros.

En total, un 21% de la liquidez debe mantenerse en el país como reservas mínimas.

Pero en la carta de intención, el Gobierno propone revisar estas exigencias. Julio José Prado, presidente de la Asobanca, sostiene que de acuerdo con las normas internacionales, lo ideal es eliminar el actual sistema de reservas diferenciadas y que exista un solo monto que se mantenga como encaje. El gremio propone un 8%.

Con mayor libertad en la liquidez, los bancos podrán responder mejor en un contexto en el que los depósitos podrían seguir a la baja y evitar así una contracción del crédito, señala el vocero de la banca. Añade que aunque los créditos no se han contraído, la velocidad de otorgarlos es cada vez menor.

La tercera área en que se enfocará el programa es el mejoramiento de la política de tasas de interés para promover el ahorro, la inversión y la producción. La Asobanca proponen que se elimine el actual sistema, donde la Junta de Regulación Monetaria fija las tasas que pueden cobrar los bancos por los créditos.