El sistema bancario privado cerró el 2015 con una disminución de los depósitos, lo que llevó a privilegiar la liquidez y prestar menos dinero que en los dos años anteriores. Esto a su vez tuvo un efecto directo en las utilidades de la banca.

Los depósitos de ahorro (a la vista) cayeron un 13,8%, entre el 2014 y 2015, al pasar de USD 19 733 millones a USD

17 011 millones. El descenso de los depósitos provocó que la colocación de créditos sea menor en un 4,47%, con relación al 2014. La cartera crediticia sumó, en el 2014, USD 19 651 millones y para el 2015 bajó a 18 773 millones.

Para el exministro de Economía, Mauricio Pozo, el sector financiero es un termómetro de la actividad económica y refleja buena parte de la liquidez de una economía. “Si los depósitos decrecen las entidades financieras no pueden prestar al mismo ritmo de años pasados…”.

Esto es consecuencia del entorno de crisis expresado en menos ingresos petroleros, por la baja del precio del crudo y un gasto público que no cubre todas las necesidades.

En esto coincide el analista económico, Andrés Vergara, quien además enfatiza que en situaciones económicas difíciles la banca se comporta de forma más prudente; presta a los que ofrecen más garantías de que van a devolver el dinero.

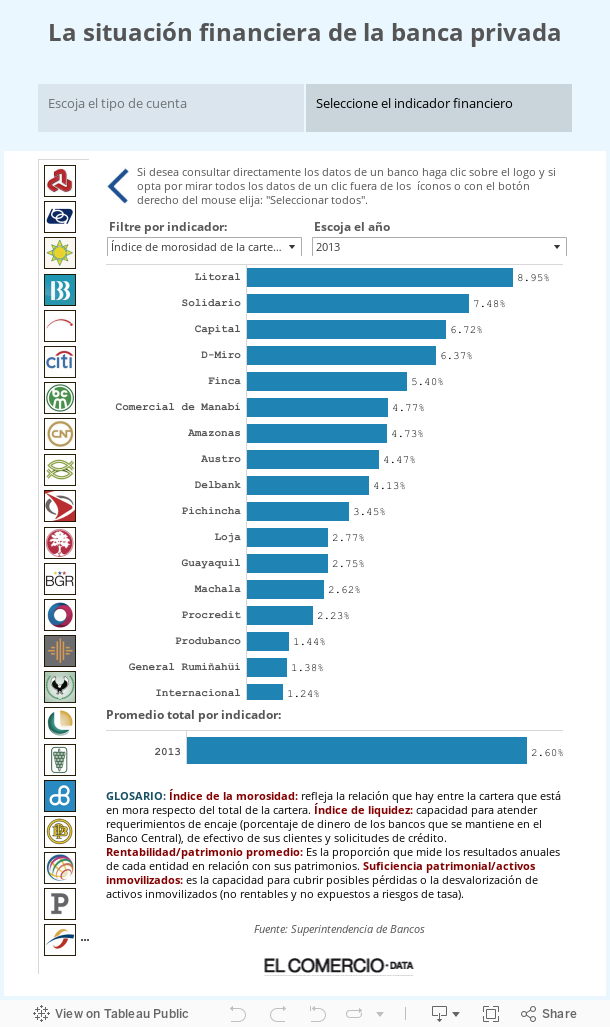

El aumento del índice de morosidad de la cartera refleja que en el último año los clientes han tenido más dificultad para honrar sus deudas. El promedio de mora de todos los bancos fue de 3,66% al 2015, cuando este indicador no superó el 3% en años anteriores.

Si se analiza por el tamaño de las instituciones, el índice de morosidad subió en mayor medida en los 9 bancos pequeños (6,8%). A estos le siguen los 4 grandes (3,78%) y los otros 9 medianos (3,1%). (Ver detalle por banco en el cuadro interactivo).

Para Vergara, los grandes tienen menos morosidad porque disponen de una estructura diseñada, por lo general, para clientes corporativos de años con muchos activos y flujos de caja interesantes. El banco pequeño, en cambio, presta a quien no accede al banco grande.

Otro factor, según Pozo, es que un banco pequeño solo participa en un segmento de crédito por lo que tiene dificultad de cambiar su negocio a otro y por eso se dan las diferencias en el índice. “La cartera (vencida) y la morosidad han subido, es una realidad y es producto de la situación económica del país”.

La banca se reacomoda a un nuevo escenario económico

Julio José Prado, director ejecutivo de la Asociación de Bancos Privados del Ecuador (ABPE), destaca que el sistema financiero logró el año pasado lo que en economía se llama ‘soft landing’. Esto es un aterrizaje despacio hacia un nuevo equilibrio económico”.

Este nuevo equilibrio económico golpeado por los shocks externos, según Prado, es de menor liquidez, menos depósitos y menos créditos comparado con el 2014, que fue de bonanza.

Según Prado, la banca cuenta con fortalezas como la liquidez y un adecuado manejo técnico. “El sector tiene varios fondos a dónde acudir: las reservas depositadas en el Banco Central suman USD 2 200 millones; el fondo de liquidez con depósitos privados colocados en Sudamérica y en Europa suma otros USD 2 200 millones; y ahorros propios invertidos en el exterior de otros USD 1 200 millones. Todo esto garantiza la liquidez”.

El índice de liquidez, efectivamente, subió en promedio en el 2015 casi al mismo nivel del 2013: 30%. Los bancos medianos fueron los más líquidos, al cerrar el año.

Ricardo Cuesta, principal ejecutivo de Promérica-Produbanco, explica que el sistema ha buscado un equilibrio en la liquidez, en unos casos reaccionaron pronto y lo compensaron con menos cartera otros no tienen la capacidad de hacerlo tan pronto, pero al final todos aplicaron ajustes.

Menos utilidades durante el 2015

Este escenario que la banca experimentó durante el 2015 tuvo su impacto directo en las utilidades, las cuales cayeron el 19%, con relación al 2014.

La caída de las utilidades a su vez incide en el índice de solvencia patrimonial, que refleja la capacidad de los bancos para afrontar problemas con su patrimonio.

A diferencia de otras industrias, los bancos capitalizan sus utilidades y estas van al patrimonio, pero si estas bajan y la cartera de créditos también cae, que es el apalancamiento de este negocio, se presiona el índice de solvencia.

Frente a esto, Cuesta enfatiza que la generación de más utilidades es parte de las discusiones con los reguladores, porque definitivamente necesitan en este 2016 -que es mucho más complicado que el año pasado en términos de rentabilidad- poder solventar dos cosas: una, llegar a los mismos índices de patrimonio que tenían para tener solvencia. Y dos, tener cuidado con el deterioro coyuntural que se da en las carteras de crédito.

En una situación de recesión, la morosidad sube y, al incrementarse, se necesita provisionar más y la provisión se registra como un gasto dentro de las pérdidas y ganancias. Al no tener “rentabilidad, y aparte no generar solvencia para el futuro, tenemos que cubrir las provisiones, entonces ese quizás es el problema principal este año”, según Cuesta.

La rentabilidad del 2015 es la menor en tres años

El índice de rentabilidad sobre el patrimonio de todo el sistema revela que en promedio cayó del 12%, en 2014, a 9%, en el 2015. Los bancos medianos tuvieron mejores resultados en el 2015 que los grandes y los pequeños. Por cada USD 100 que pusieron los accionistas en el patrimonio de los medianos ganaron USD 10,64 en promedio, frente a los grandes donde la ganancia fue de USD 8,53 y en los pequeños, fue de USD 3,10.

EL COMERCIO solicitó una entrevista al superintendente de Bancos, Christian Cruz, en sus oficinas, vía telefónica y se envió las preguntas por correo electrónico, pero no hubo contestación.

El funcionario reconoció al canal TVC, que la menor colocación de créditos se debe a que la liquidez global de la economía ha disminuido, no hay los mismos niveles de liquidez del 2013 y 2014 y esto es producto del shock externo por menos ingresos petroleros, la depreciación del tipo de cambio. El crédito no se ha detenido, dijo, sino que los bancos son más selectivos de acuerdo con su línea de negocio.

Indicó que hay la seguridad de que el sistema está sólido, estable y solvente, a pesar de las complicaciones de la economía.