Atención a afiliados y jubilados en la sede del Biess, Plataforma Financiera, en Quito. Foto: Patricio Terán, Archivo / EL COMERCIO

La meta de colocación crediticia del Banco del Instituto Ecuatoriano de Seguridad Social (Biess) para este año es de USD 3 322 millones, según información de la entidad.

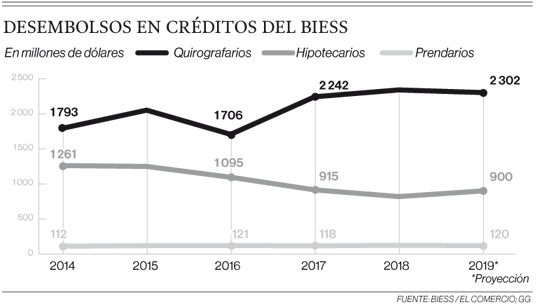

El monto proyectado supera en USD 40 millones al presupuesto ejecutado durante el 2018, que fue de 3 282 millones en préstamos hipotecarios, quirografarios y prendarios.

El mayor monto se concentrará en quirografarios.

Para este producto, la meta es entregar USD 2 302 millones este año, que refleja una ligera disminución de 37 millones en relación con lo desembolsado el pasado año.

No obstante, al ser un producto de alta demanda, la ejecución puede ser mayor, como sucedió el año anterior, cuando superó en USD 97 millones a lo inyectado el año previo.

Este crédito es conocido como de consumo, pero el banco redefinió en octubre último el producto con una nueva línea: ‘Quirografarios Productivos’, destinada a jóvenes, madres cabezas de hogar, personas de la tercera edad y afiliados que buscan emprender en micro, pequeñas y medianas empresas. El monto de este préstamo es de hasta 80 salarios básicos unificados (USD 31 520), con un plazo de hasta 48 meses para afiliados y de 60 meses para jubilados y pensionistas.

Eva García, gerenta general del Biess, detalló que el 43% de los solicitantes destina este préstamo al pago de deudas, seguido de un 32% para gastos de salud, un 12% en educación y otro 7% para adquisición de bienes domésticos.

Añadió que los jubilados son el segmento que más solicita los mayores montos. “La mayor proporción son de un promedio de USD 1 000, pero los montos más altos son pedidos por jubilados, un promedio cercano a USD 8 000”.

Ese es el caso de Fausto Rosero. Este quiteño de 82 años mantiene un quirografario por USD 10 000, que se vence este año, pero lo renovará. Los recursos los destina a comprar bienes para el hogar, especialmente electrodomésticos, y para viajar. “La tasa es conveniente, más barata que la banca y es de fácil acceso, ya que la solicitud se hace por Internet”.

Para Alberto Acosta, editor de la publicación Análisis Semanal, este tipo de préstamos es una política “equivocada” del banco. Al captar recursos de largo plazo, ese ahorro debería canalizarse a inversión a largo plazo, a través de la Bolsa. Pero consideró que la gente seguirá demandando este crédito, puesto que su principal uso es el pago de deudas en una economía que sigue “lenta”.

Proyecto habitacional Navatte Town House, en Quito, de la constructora Proinmobiliar. Foto: Galo Paguay / EL COMERCIO

El Biess será una alternativa de financiamiento para el consumidor, en momentos en que la banca privada estima que el crédito se contraerá este año.

En hipotecarios, el Biess prevé entregar USD 900 millones, lo que significa 80,7 millones más que el año pasado.

El financiamiento para hipotecarios viene disminuyendo desde el 2015 y el año pasado no fue la excepción. Se redujo 10% en relación con el 2017.

García atribuyó esta caída a un desvío de clientes hacia la Corporación Financiera Nacional y el Banco del Pacífico, que están ofreciendo créditos mediante una tasa subsidiada por el Estado, de hasta el 4,5%. Y aclaró que desde este año el Banco también será beneficiado con un subsidio.

Para Jaime Rumbea, vocero de la Asociación de Promotores Inmobiliarios del Ecuador (Apive), el monto de hipotecarios con el que cerró el Biess significa un retroceso, ya que apenas se acerca a la cifra alcanzada en el 2011, de USD 824 millones, cuando hoy “existe un déficit de viviendas de un millón de hogares”.

El representante del gremio lo atribuyó a varios factores. Por un lado, era esperado un monto bajo puesto que estos créditos corresponden a las reservas de compra realizadas en el 2016, que fue uno de los peores años para el sector. Ese año entró en vigencia la Ley de Plusvalía, derogada en el 2018.

Por otro lado, dice, los cambios en la tramitología del Biess ralentizaron la entrega de crédito. Eso se vio en el sorteo de notarías que elevan a escritura pública las minutas de compraventa.

Hasta octubre pasado, las reservas de compras crecieron un 23% en relación con los primeros 10 meses del 2017, según Apive, al que están asociados 22 promotores. “Necesitamos que el sector financiero acompañe esta tendencia. La meta del Biess es insuficiente, no reconoce este nivel de crecimiento”, consideró Rumbea.

Para Ignacio Barra, director de proyectos de Proinmobiliar, la proyección del banco sí es “apropiada”, tomando en cuenta el tiempo de rezago entre las reservas, de dos años en promedio, y el crédito. La firma desarrolla siete proyectos en Quito y Sangolquí.

Este año entrarán en vigencia dos nuevos hipotecarios para vivienda de interés social, cuyo costo sea de hasta USD 35 000, a 30 años plazo y tasas de interés de entre 5% y 6%. Uno de estos productos busca beneficiar a habitantes de zonas deprimidas, provincias fronterizas y posterremoto.

En prendarios, la meta del Biess es USD 120 millones, 4,29 millones menos frente al 2018.

En contexto

El plan de inversiones del Biess para el 2019, donde constan las metas de entrega de créditos para los afiliados del IESS, está para aprobación. El próximo año el banco espera inyectar un monto ligeramente superior al entregado el año pasado.