El presidente Lenín Moreno emitirá un Decreto ejecutivo para que el pago del tributo se pueda hacer hasta en cinco cuotas mensuales. Foto: Archivo EL COMERCIO

El ofrecimiento del Gobierno de modificar el pago del anticipo del impuesto a la renta se concretó la noche de ayer 25 de junio del 2019. Cerca de las 22:00, el presidente Lenín Moreno informó, a través de su cuenta de Twitter, que dispuso el diferimiento del pago en 5 cuotas, de julio a noviembre.

La medida tiene por objeto dotar de mayor liquidez, principalmente a las pequeñas empresas, justificó el Mandatario. La decisión se plasmó en el Decreto Ejecutivo 806, el cual dispone que el rubro se cancelará a partir del día 10 de cada mes, hasta el día 28, de acuerdo al noveno dígito del RUC o cédula de identidad del contribuyente. Antes el anticipo se pagaba en dos momentos, uno en julio y otro en septiembre.

El 10 de junio pasado, la directora general del Servicio de Rentas Internas (SRI), Marisol Andrade, envió al Ejecutivo la propuesta para el decreto, en ella expone que se generará a los contribuyentes un beneficio de flujo de dinero para que más recursos puedan ser inyectados en el proceso productivo.

El nuevo mecanismo estará vigente tras su publicación en el Registro Oficial. El SRI podrá emitir la normativa secundaria para la aplicación del documento.

Expertos y empresarios consultados tienen opiniones divididas. Unos concuerdan con la autoridad, en cuanto a que ese mecanismo permitirá a los pequeños empresarios administrar mejor su liquidez. Otros, en cambio, consideran que en la práctica no significa un gran aporte, porque el valor a pagar no varía, y eso, aseguran, es lo que complica al negocio.

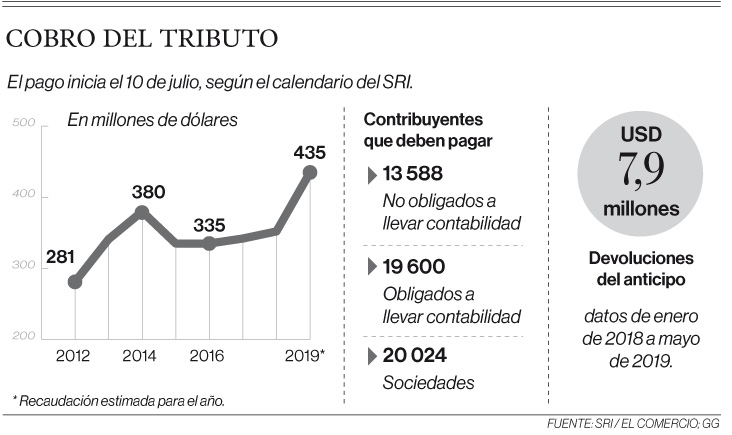

Este año, 53 212 contribuyentes deben cancelar el anticipo; de ellos, 20 024 son empresas, de acuerdo con datos del SRI. En el 2018 se recaudaron USD 352 millones por este concepto y para este año la proyección es de USD 435 millones .

El pago se establece a partir de las declaraciones del IR presentadas en 2018, puesto que de ahí se determina el valor del anticipo para 2019.

Hay dos fórmulas. Una se aplica para las personas naturales no obligadas a llevar contabilidad, sociedades y organizaciones de la economía popular y solidaria (EPS). El cálculo se hace con el 50% del IR determinado en el ejercicio anterior, menos las retenciones en la fuente. El resultado es el valor a pagar.

Cinthia Uzcátegui, vicepresidenta de Census Consultores, explica que en este caso si una empresa pagó USD 20 000 de IR en el 2018, para calcular el anticipo debe tomar en cuenta el 50% de esa cantidad (USD 10 000) y de ahí descontar las retenciones que le hayan hecho durante el año, por ejemplo, USD 3 000. El monto que pagará por el anticipo en el 2019 será de USD 7 000.

La segunda fórmula compete a los contribuyentes obligados a llevar contabilidad y las sociedades en general. Está compuesta por el 0,2% del patrimonio total, el 0,2% de costos y gastos deducibles, 0,4% del activo total, y 0,4% de los ingresos.

Uzcátegui recuerda que la Ley de Régimen Tributario Interno ya establece mecanismos de pago en cuotas, con recargos de intereses, dependiendo del tiempo a cancelar. Ella apoya la mensualización porque no gravaría intereses adicionales.

Al respecto, la norma establece que el diferimiento podrá efectuarse sobre las cuotas del anticipo y sobre el valor del impuestos que se liquida conjuntamente con la declaración del impuesto.

El anticipo del IR ha sido fuertemente cuestionado por el sector empresarial, con el argumento de que su fórmula de cálculo perjudica a los negocios porque no se paga sobre la renta real ganada en el año sino sobre una estimación que no siempre se cumple. Por eso es que las cámaras insisten en su eliminación. Pablo Jiménez, director técnico de la Cámara de Industrias y Producción, señala que la fórmula vigente castiga al patrimonio de las compañías, cuando este indicador no está estrictamente relacionado con los resultados que se obtengan durante un año de operaciones.

De cara a la reforma tributaria que alista el Gobierno, Jiménez identifica pocas probabilidades de eliminar el tributo, puesto que inyecta una importante cantidad de recursos al Fisco.

Para Carlos Rivadeneira, propietario de la firma Textiservi, el anticipo asfixia a los pequeños negocios, porque la autoridad asume que siempre habrá un margen de ganancias, mientras que la situación económica actual dista de aquello.

Desde este año rige la devolución de los pagos excesivos. Es decir, si el impuesto a la renta causado es menor al anticipo pagado, el contribuyente podrá solicitar al SRI que le restituya el valor sobrante o también lo puede utilizar como crédito tributario para siguientes ejercicios.

Antes, en la práctica no se podía recuperar el pago en exceso y esto se constituía en el llamado impuesto mínimo, menciona Javier Bustos, asesor tributario, quien sostiene que la devolución debe ser automática, para reducir trámites burocráticos.

La devolución del anticipo ha sufrido cambios en años recientes.