Una misión del Banco Mundial y el Banco Central analizará, durante la semana del lunes 19 de agosto del 2019, un ajuste a techos de tasas. Foto: Archivo/ EL COMERCIO.

La políticas de fijación de techos a las tasas de interés para los créditos en la banca derivó en menos colocaciones durante los últimos nueve años.

Esta es la principal conclusión de un estudio publicado en julio del 2019 por la Asociación de Bancos Privados del Ecuador (Asobanca).

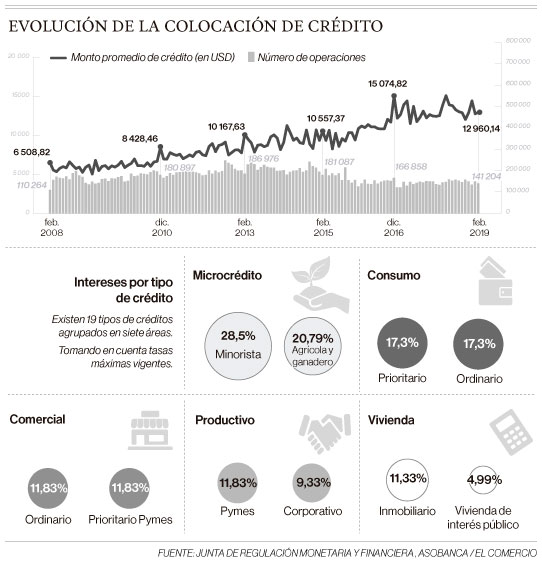

El informe señala que el número de créditos otorgados se redujo 22% desde el 2009, aunque el monto promedio por operación casi se duplicó y pasó de USD 6 675, en diciembre del 2009, a USD 14 426 hasta diciembre del 2018.

El estudio concluye que la evolución de esos dos indicadores refleja que la banca puso mayor énfasis en los clientes más grandes, que generan menos costos de colocación para la entidad y que tienen un menor riesgo. Pero las instituciones descuidaron a los usuarios más pequeños.

Un estudio de la Red de Instituciones Financieras de Desarrollo (RFD) también arroja evidencias que apuntan en la misma dirección. De acuerdo con ese reporte, publicado en mayo pasado, el número de operaciones del microcrédito cayó de 1,2 millones en el 2008 a 900 000 en el 2017.

Julio José Prado, presidente de la Asobanca, reconoció que la fijación de topes máximos de manera “antitécnica” generó que las entidades otorgasen menos préstamos a las micro, medianas y pequeñas empresas (Mipymes).

El directivo explicó que esto ocurre porque las pymes constituyen un segmento más riesgoso, con mayores índices de morosidad, y los microempresarios están generalmente en sectores rurales.

“Llegar a los clientes del microcrédito requiere más seguimiento y una metodología más compleja. Se hace casi una consultoría a cada cliente, para enseñarles cosas básicas para los negocios”.

Infografía de la evolución de la colocación de crédito en la banca privada de Ecuador. Fuente: Junta de Regulación Monetaria y Financiera, Asobanca / EL COMERCIO

El informe de la Asobanca detalla que desde que el Gobierno comenzó a fijar techos (en el 2007), el crédito comercial y productivo; es decir, el que se otorga a empresas, representó entre el 65% y 70% de todo el crédito bancario.

Prado explica que esto se debe a que son los clientes menos riesgosos y con un menor costo en la colocación.

Por eso, la Asobanca es partícipe de reformar las normas para que cada banco defina las tasas de acuerdo con un análisis de costos, riesgos y plazos.

El tema será analizado esta semana por el Gobierno. La gerenta del Banco Central del Ecuador (BCE), Verónica Artola, informó que esta semana llegará al país un equipo del Banco Mundial para evaluar la actual política de fijación de tasas de interés que, desde el 2014, está a cargo de la Junta de Política y Regulación Monetaria y Financiera.

Según Artola, la visita servirá para definir si el país continúa con el sistema actual o si cambia a un modelo en que el mercado defina el costo del dinero.

Sonia Zurita, docente de la escuela de negocios Espae, señaló que, bajo el sistema actual, las entidades tienen que cobrar intereses altos, incluso a aquellos clientes que, por ser buenos pagadores, debieran pagar intereses más bajos.

De esta manera, las instituciones financieras compensan la entrega de préstamos a clientes que, por su mal o insuficiente historial crediticio, debieran pagar tasas más altas.

El estudio de la Asobanca evidencia que los intereses se han mantenido cercanos a los techos en casi todos los 19 segmentos, en una década.

Para Carlos de la Torre, exministro de Finanzas, liberar las tasas no derivaría en una mejora de las condiciones, ya que en el país hay cuatro bancos que colocan el 60% del crédito; es decir, unas pocas instituciones terminarían marcando la tendencia de las tasas que se cobrarían en general.

Una reducción de las tasas se lograría, según De la Torre, con una mayor competencia de bancos extranjeros, los cuales oferten más crédito a tasas más bajas que las que actualmente cobran los bancos nacionales.

Una de las trabas para que lleguen instituciones financieras internacionales es que un banco extranjero no puede solo abrir una sucursal en el país, sino que tiene que traer todo un capital y constituirse como un banco nacional, eso no es atractivo para los inversionistas”, dijo De la Torre.

El segmento donde se observa que las tasas de interés son más bajas respecto al techo es el comercial ordinario. Ahí, la tasa promedio que cobran los entes, se ha mantenido alrededor de 2,3 puntos porcentuales por debajo del techo permitido desde el 2015, mientras que en la mayoría de créditos, la diferencia es de un punto o menos.