Los afiliados se han acercado hasta el Biess para conocer las nuevas condiciones del crédito hipotecario. Foto:Vicente Costales / EL COMERCIO

Los jubilados y afiliados al Seguro Social deben cumplir cuatro requisitos generales para acceder a los nuevos hipotecarios del Banco del Instituto Ecuatoriano de Seguridad Social (Biess).

La entidad informó ayer 30 de agosto del 2019, mediante boletín de prensa, que el afiliado debe tener mínimo 36 aportaciones individuales o solidarias, con cónyuge o unión libre reconocida legalmente, las 13 últimas aportaciones deben ser consecutivas. Antes eran 12 consecutivas.

El segundo requisito es que no debe estar vencido o en mora en las obligaciones con el IESS o Biess, u otras instituciones financieras.

Además, el empleador no debe encontrarse en mora con la Seguridad Social.

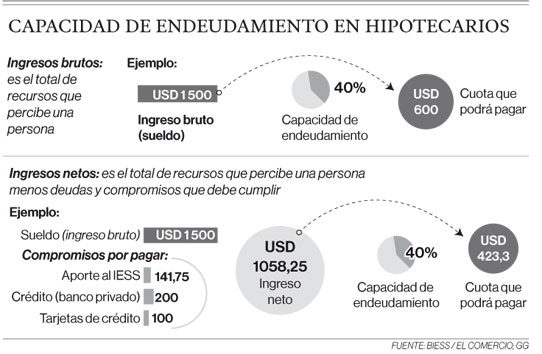

Tercero, si es pensionista debe gozar de la pensión de vejez del IESS; y, cuarto, acreditar capacidad de endeudamiento: 40% de los ingresos netos, una vez deducidas las deudas reportadas por el buró de crédito.

Esta última condición exigida por el Biess causó sorpresa en agentes inmobiliarios, puesto que en el lanzamiento de los nuevos productos, el 20 de agosto pasado, el presidente del Directorio del IESS, Paúl Granda, afirmó que se tomarían en cuenta los ingresos brutos.

Esa misma explicación hizo Andrés Campaña, director provincial del IESS en Pichincha, en una entrevista con este Diario el 26 de agosto pasado, el mismo día que el Biess puso a disposición del público los nuevos préstamos de vivienda.

La Asociación de Promotores Inmobiliarios de Viviendas del Ecuador (Apive) espera que las autoridades aclaren el tema, ya que podrían surgir inconvenientes.

Jaime Rumbea, vocero del gremio, comentó que hasta el mediodía de ayer 30 de agosto conocían oficialmente que el banco trabajaría sobre los ingresos brutos del cliente.

El mayor problema es que existen más de 10 000 hogares con promesas de compra-venta firmadas, que se basaron en condiciones de crédito que hoy están siendo restringidas hasta en un 25%, añade Rumbea.

Los nuevos hipotecarios ofrecen financiamiento del 100% del avalúo del inmueble en casas, nuevas o usadas, valoradas hasta en USD 130 000, a 25 años plazo.

Las viviendas de hasta USD 90 000 pagarán intereses al 5,99% y las que llegan hasta USD 130 000, al 6,99%.

El financiamiento para inmuebles, nuevos o usados, de hasta USD 200 000 subió del 80% al 90%. Además, el monto máximo de un préstamo es de USD 460 000.

La cantidad de dinero que reciba un cliente, por parte del Biess, dependerá de su capacidad de pago, no necesariamente el valor total del avalúo del bien, aunque la vivienda se encuentre dentro de los rangos de financiamiento del 100%.

El ingreso neto corresponde al ingreso que una persona percibe al descontar todos los compromisos que ha adquirido y las aportaciones a la seguridad social.

Las deudas no solo incluyen a casas comerciales y a bancos, también pueden ser deudas con entidades del Estado, como el Servicio de Rentas Internas (SRI), anota Bertha Romero, analista del programa de educación financiera Tus Finanzas.

La regla en finanzas personales dicta que una persona no debe endeudarse más allá del 40% de sus ingresos netos, para no comprometer pagos indispensables que no se pueden sacrificar, como los servicios básicos.

Es importante que se sincere la capacidad de pago del afiliado, para evitar problemas de sobreendeudamiento, añade Guillermo Granja, especialista en finanzas personales, docente de la Universidad Ecotec.

Verónica Rodríguez, gerenta de Operaciones de Equifax, explica que un buró maneja el historial crediticio de los últimos 36 meses de una persona. Todo retraso en los pagos permanecerá en el historia de crédito durante tres años a partir de la fecha de pago.

Entre enero y agosto, el Biess entregó USD 454 millones en hipotecarios. Con los nuevos préstamos se prevé conceder 500 millones más hasta fin de año.

Detalles claves

Número de hipotecarios. Si el afiliado ya tiene un hipotecario, no puede acceder a otro bajo las nuevas condiciones.

Hipotecarios anteriores. El crédito pasado no puede reemplazarse por uno con las nuevas tasas y montos.

Tipo de vivienda. Los préstamos con las nuevas condiciones solo aplican para casa terminada. Remodelación no entra.

Central de riesgos. Un afiliado que esté en mora en bancos privados no puede acceder a la nueva política.