En el sistema financiero privado existen 15 emisores de tarjeta de crédito, según datos de la Superintendencia. Foto: Julio Estrella / EL COMERCIO

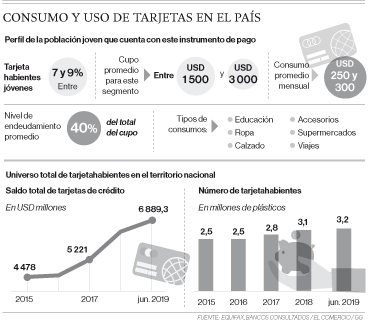

Los jóvenes usan la tarjeta para pagar sus estudios, para comprar ropa, zapatos, accesorios o para viajar.

Otro rubro importante que se cancela con este medio de pago son servicios digitales como Netflix, Spotify, Uber y otras aplicaciones.

En el país hay 3,2 millones de tarjetas de crédito. De ese número, entre 7 y 9% corresponde a jóvenes de 18 y 29 años, según bancos consultados.

Carla Vega, de 20 años, labora en la federación estudiantil y apoya en un proyecto en su universidad. Ambas actividades son remuneradas. Esos ingresos, que suman USD 130 al mes, le dieron la posibilidad para acceder hace un año a una tarjeta de crédito.

La primera vez que la joven usó esta herramienta financiera fue hace seis meses, para afrontar gastos de su hogar, luego de que su madre, quien maneja un bus escolar, sufriera un accidente de tránsito.

La familia tuvo que destinar dinero a la reparación del vehículo y Carla asumió los gastos de alimentación y de servicios básicos de su casa durante tres meses. Sin embargo, como su salario no le alcanzaba, la joven optó por cancelar solo los mínimos en la tarjeta.

“Las compras y pagos eran seguidos y la deuda se mantenía en USD 200. Hasta ahora sigo pagando el monto de la deuda y los intereses”.

Para Juan Pablo Erráez, director económico de la Asociación de Bancos Privados del Ecuador, es importante que los jóvenes comiencen a armar un historial crediticio. Quienes han accedido a este mecanismo es porque ya poseen una cuenta de ahorros donde reciben el salario de su primer empleo o pasantías. Se trata de un grupo que entra por primera vez al mercado laboral y, con ello, es sujeto a crédito.

Erráez explica que, al ser para ellos un instrumento nuevo, los jóvenes deben entender que su uso implica responsabilidad a fin de evitar sobreendeudamiento.

Un estudio de Equifax, empresa que brinda los servicios de buró de crédito en el país, revela que mientras más joven es el tarjetahabiente más incrementa el consumo en crédito rotativo. Es decir, los clientes realizan compras con la intención de pagarlas ese mes, pero finalmente deciden solo pagar un mínimo, que puede ser de entre el 5 y 8%, según el banco emisor de la tarjeta.

Con ello, el saldo se convierte en una deuda que genera intereses y que, en algunos casos, puede llegar a ser impagable.

Según Equifax, un 67% de personas de 18 a 23 años (los llamados ‘centeniales’) usa este tipo de pago. Otro 10% recurre al corriente (paga en el mes de consumo) y 8% difiere sus compras. Cuando pagan a plazos, los jóvenes optan por opciones de hasta 12 meses.

La opción del mínimo no está restringida en la mayoría de bancos para ningún cliente.

Banco Pichincha, que cuenta con 63 727 tarjetahabientes jóvenes, sugiere a los usuarios mantener una adecuada planificación financiera desde temprana edad, a fin de cumplir de forma oportuna con sus obligaciones.

Una persona no debe comprometer más allá del 40% de sus ingresos para el pago de deudas. Así, si un joven recibe un estipendio de USD 130 mensuales, no debería endeudarse en más de USD 52 al mes.

El cupo mensual al que acceden los jóvenes depende de la capacidad de pago que tengan.

El cupo promedio que otorga Banco Guayaquil es de USD 3 000. De ese rubro, los jóvenes usan un promedio de 30%, “lo cual representa un nivel de consumo muy prudente para el grupo objetivo”, dijo.

El gasto mensual es distinto en cada entidad financiera. En el Pichincha es USD 250 y en Produbanco, 305. El 96% de las tarjetas emitidas para clientes jóvenes en esta última institución son principales y el saldo promedio de estos usuarios es de USD 1 300 por cada uno. Los gastos corrientes no deben ser diferidos en cuotas, ya que son recurrentes de forma mensual, recomendó este banco.

Erráez, además, sugiere usar la tarjeta con objetivos de largo plazo, por ejemplo, educación o bienes de larga duración como una computadora.

“Si difiere el consumo de restaurantes, supermercados o medicinas y lo ponen a rotar genera un esquema inadecuado. En cambio, financiar educación permitirá mejorar la situación a futuro, conseguir un mejor empleo y subir ingresos”, comentó.

Equifax detalló que 3 800 tarjetas nuevas emitidas en este año fueron para centeniales. La firma recomendó desde conocer a detalle las deudas hasta hacer un presupuesto para manejar mejor este instrumento.