En los establecimientos se observan promociones para salir del ‘stock’ de Navidad y por el Día del Amor. Foto: Diego Pallero / EL COMERCIO

Compre ahora y pague en el 2019. Ese fue uno de los principales ganchos para ganar clientes en noviembre y diciembre pasados. Y si no planificó esos pagos, el presupuesto familiar puede resultar afectado.

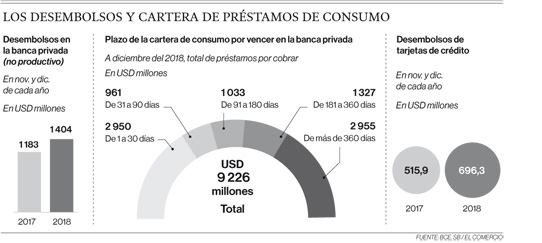

El crédito de consumo a través de la banca y de tarjetas de crédito aumentó los dos últimos meses del 2018. El primero creció un 19% respecto del mismo período del 2017 y el segundo, un 35%.

De hecho, gracias al Black Friday, el mes de mayor uso de la tarjeta de crédito durante el año pasado fue noviembre y no diciembre, como ocurría en años anteriores.

Juan Pablo Erráez, director económico de Asobanca, explica que otros factores que han dinamizado la colocación de crédito de la banca son la eliminación de aranceles, lo cual generó un aumento del consumo. La baja de precios por el acuerdo con la Unión Europea y un mercado de autos más dinámico impulsaron las compras. Los establecimientos, a su vez, han apostado por hacer promociones.

Además, hubo personas que aprovecharon las ofertas de financiamiento de tres meses sin intereses. Otras apostaron por créditos con tres meses de gracia y las cuotas empezarán a pagarse en febrero o marzo, dependiendo del mes en que se hizo la compra.

Silvana Fernández fue una de ellas. Esta docente hace un presupuesto con su familia para el mes de diciembre, que suele cumplir. La Navidad pasada había planificado diferentes gastos por USD 1 000. Algunos de esos pagos los hizo con tarjeta de crédito. Pero reconoce que se dejó llevar por una promoción que ofrecía llantas de auto con financiamiento a 12 meses plazo y tres meses de gracia sin intereses. Compró cuatro neumáticos.

“Esa compra no prevista me complicó el presupuesto. Pensé que sí iba a tener los recursos, pero estoy viendo cómo hacer en marzo, cuando me llegará esa cuota”, dijo.

Del total de créditos de consumo adquiridos en diciembre del 2018 por clientes de Produbanco, el 44% optó por planes diferidos, en especial las opciones de 3 y 12 meses.

En Banco Pacífico, la mayor parte de la facturación fue mediante consumos corrientes con un 60%, y en diferido 40%. El 60% de estos últimos fue sin interés y el resto con intereses.

María Arellano, especialista en educación financiera de Produbanco, explica que es importante que la gente “tome conciencia a tiempo” de cómo terminó su situación financiera después de las fiestas.

Para ello, el primer paso es hacer un inventario de todas las obligaciones para determinar si el cliente va a poder pagar esos valores o saber si está sobreendeudado.

Bertha Romero, especialista en finanzas del hogar, dice que a las familias donde las obligaciones por pagar sobrepasan el 40% de ingresos les será difícil llegar a fin de mes. Por ejemplo, un hogar con ingresos de USD 1 200 al mes no debe pagar cuotas de más de 480.

Para determinar el valor que adeuda un hogar se deben incluir todas las obligaciones vigentes, no solo las que se contrajeron en las fiestas.

El detalle incluye obligaciones con instituciones financieras, tarjeta de crédito, familiares, amigos, empleador, prestamistas informales.

Para aquellos hogares que están sobreendeudados, la experta recomienda hacer un plan de pagos, lo cual incluye ajustar los gastos. En ese detalle se deben prever las cuotas que se empezarán a pagar desde marzo o abril, por compras con meses de gracia.

Luego se debe identificar la deuda más cara, que es aquella que tiene los intereses más altos y que representa una mayor carga en el presupuesto mensual. Arellano recomienda pagar la cuota más cara con el dinero que obtenga de reducir gastos. Así, se deshará de esa acreencia más rápido. Mientras tanto, debe cancelar lo mínimo necesario en las otras deudas.

Después de dejar la primera deuda en cero, se debe pasar a la segunda más cara y así, hasta que las obligaciones solo lleguen a representar el 40% de los ingresos del hogar.

Incluso se sugiere dedicar todo lo que pagaba en la primera deuda a la segunda.

Otro elemento para tener en cuenta en el momento de priorizar pagos es el tipo de bien adquirido con financiamiento.

El director económico de la Asobanca explica que el endeudamiento no es bueno ni malo ‘per se’, sino el uso que se dé a esos recursos.

La técnica financiera recomienda usar tarjeta o préstamos de consumo para bienes de larga duración, porque incrementan el patrimonio del hogar. Entre estos están un auto o los electrodomésticos.

Los gastos de alimentos, servicios básicos o ropa son de corto plazo, por tanto, no es recomendable diferirlos. Las familias deberían privilegiar los pagos de esas deudas para salir de ellas lo antes posible.

Si no cuenta con el dinero para cancelar esas obligaciones, Erráez sugiere cortar gastos estos meses; por ejemplo: evitar comer fuera o comprar ropa. Arellano también sugiere postergar la compra de un celular y reducir planes de Internet o de telefonía móvil.

Los expertos coinciden en que las familias que están sobreendeudadas deben evitar dejarse llevar en estas fechas por las rebajas, ya que se acerca el Día de San Valentín.

En contexto

Los establecimientos comerciales lanzaron promociones para impulsar el consumo en los meses de noviembre y diciembre pasados. Una de ellas fue el financiamiento de la compra de ropa e incluso alimentos a 12 meses plazo con tres meses de gracia.