El dinero electrónico del Banco Central llegó a su fin con la Ley de Reactivación Económica. El sistema operó hasta 2018. Los bancos privados seleccionaron a la firma Banred para que desarrolle la nueva plataforma. La billetera móvil es para pagos mínimos. Foto: Archivo / EL COMERCIO

Operaciones como enviar y retirar dinero a través de la billetera móvil (Bimo) tendrán límites diarios y mensuales, porque operará con cuentas básicas, que tienen ciertas restricciones a diferencia de las cuentas tradicionales de ahorros o corriente.

El usuario podrá depositar o retirar al día hasta un monto equivalente a un salario básico unificado (USD 394). Al mes, los depósitos y retiros mensuales acumulados están autorizados por un máximo de cuatro salarios (USD 1 576). Y el saldo mensual en la cuenta básica no podrá superar el valor de dos salarios (USD 788).

Los montos están determinados en dos resoluciones de la Junta de Política y Regulación Monetaria y Financiera, 503 y 518, del 1 de marzo y 14 de junio de este año, respectivamente.

La primera está dirigida a bancos (públicos y privados), mientras que la segunda se enfoca en cooperativas de ahorro y crédito, y asociaciones, mutualistas de ahorro y crédito para la vivienda. Ambos documentos señalan que una persona no podrá tener más de dos cuentas básicas.

Si el cliente del sistema llega a los montos máximos permitidos mensualmente, ya sea con pocas o muchas transacciones o que estas ocurran en los primeros días del mes o al final, no podrá hacer uso de la plataforma hasta el mes siguiente.

“De lo contrario, esto abriría las puertas a un posible lavado de dinero”, sostuvo Marcos López, delegado del Presidente de la República ante la Junta.

Los actuales clientes del sistema financiero que deseen usar Bimo lo podrán hacer vinculando sus cuentas de ahorros o corriente, pero estarán sometidos a las mismas reglas de quienes únicamente tendrán una cuenta básica, explicó López.

El aplicativo de pagos estará disponible a mediados de septiembre y funcionará en teléfonos celulares con acceso a Internet. Hasta ahora hay 28 entidades (bancos, cooperativas y mutualistas) que están listas para operar.

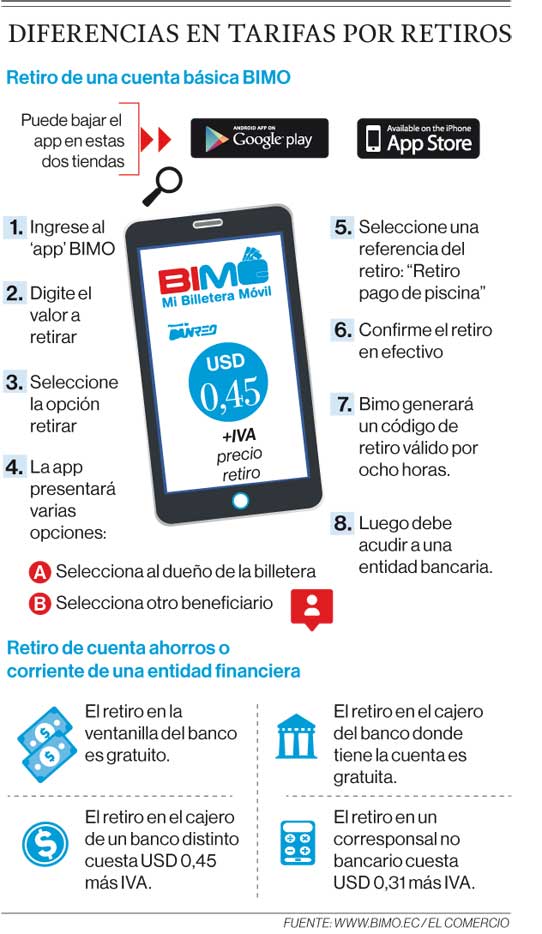

El usuario de Bimo puede enviar un código para que una persona que no está afiliada a esta plataforma pueda retirar el dinero, explicó Pablo Narváez, gerente general de Banred, empresa responsable de la creación del sistema.

La ‘app’ es una alternativa privada que reemplaza al sistema de dinero electrónico, creado y gestionado por el Banco Central del Ecuador desde 2014 hasta 2018.

Aunque la plataforma desarrollada por Banred está lista desde mediados de 2018, la Junta publicó las resoluciones con las tarifas de los servicios recién el 14 de agosto pasado.

Por cada envío de dinero, la persona que haga la transferencia pagará USD 0,09. El retiro en un cajero automático costará USD 0,45 y USD 0,31 desde corresponsales no bancarios. A estos valores se debe aumentar el 12% del IVA.

Según la Asociación de Bancos Privados (Asobanca), las tarifas “únicamente cubren los costos de operación”. Además, estima que “es muy poco probable que algún usuario de Bimo quiera retirar de un cajero en efectivo su dinero”.

Marcos López justificó que el elevado precio del retiro busca desincentivar el uso de dinero físico.

Algunos asambleístas han cuestionado los montos. Comparan, por ejemplo, que con el dinero electrónico el retiro era más barato y no existía cobro cuando se realizaba un pago.

Para el legislador Fabricio Villamar (independiente), las tarifas establecidas podrían desalentar a la masificación de la billetera móvil. En ese sentido, propone incorporar incentivos para los usuarios; por ejemplo, retomando la devolución parcial del IVA, como estuvo vigente con la plataforma del Banco Central.

El analista Vicente Albornoz, decano de la facultad de Economía de la UDLA, señala que la Bimo “no es necesaria”, ya que bancos y cooperativas actualmente ofrecen variados servicios para realizar pagos de forma virtual y en las distintas sucursales.

Albornoz sostiene que la inclusión financiera no aumentará por la sola existencia de la billetera, sino que se deben revisar otros aspectos que alejan a los usuarios, como las trabas para acceder a un crédito formal, lo cual les empuja a financiarse a través del chulco.

El exministro de Finanzas, Carlos de la Torre, tampoco ve que el nuevo mecanismo de pago obtenga mayor acogida, porque, entre otros factores, no existe un compromiso de reducción de uso efectivo por parte de los bancos.

Sobre este aspecto, en agosto del 2017, cuando se anunció el fin del dinero electrónico, se indicó que en el primer año de operación de la billetera a cargo de los bancos, las entidades debían bajar el uso de efectivo en USD 800 millones. Ahora la Junta no ha fijado metas.