La banca privada ecuatoriana ha experimentado en el primer trimestre del 2015 un crecimiento en activos, cartera de crédito y depósitos con relación al mismo período de los dos años anteriores. Este incremento se ve reflejado en mejores resultados en sus utilidades, aunque eso no significa que la rentabilidad haya aumentado.

Actualmente, el sistema financiero cuenta con 23 bancos privados, tres menos con relación al 2013. Esta reducción se debió a la liquidación de los bancos Territorial y Sudamericano y la fusión del Promérica con el Produbanco. Paralelamente, la ex cooperativa Codesarrollo pasó a ser banco.

Con todos estos cambios, la banca privada aún representa el 80% del sistema financiero nacional.

Los activos de este sector a marzo pasado sumaron USD 33 115 millones, 7,6% más que el primer trimestre del 2014. Aunque 3,4 puntos menos que el crecimiento logrado entre marzo 2013 y 2014. Los activos incluyen, principalmente, la cartera crediticia que equivale al 53,3% del total de esta cuenta.

De la totalidad de activos, se observa que el 82,3% se concentra en las seis entidades más grandes: Pichincha, Pacífico, Guayaquil, Produbanco, Bolivariano e Internacional. Esto hace que el mayor número de instituciones, medianas y pequeñas, tienen un menor peso en el mercado.

Los depósitos a la vista, que son principalmente las cuentas de ahorros del público, han crecido 5,2% en este trimestre con relación al mismo período del año anterior. Aunque existe un crecimiento, éste fue menor al registrado en el período previo, cuando había crecido al 11,8%.

La cartera de crédito bruta, en cambio, creció a una tasa de 14,7% frente al 2014, esto es 2,5 puntos más que los años precedentes (2013-2014).

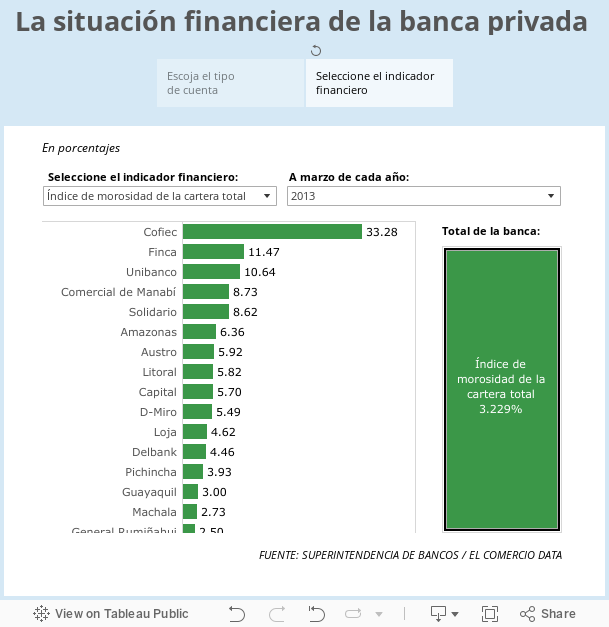

El indicador de morosidad promedio del sistema (3,47%) registra un leve incremento, principalmente, por un repunte en los créditos de consumo, microcréditos y educativos, que superan el 6% de mora.

De forma global, los bancos privados reportaron a marzo pasado ganancias de USD 79,06 millones, es decir, nueve millones más que lo reportado el trimestre anterior.

Para el presidente del Banco Pichincha, Antonio Acosta, aunque la utilidad es mayor, la rentabilidad sigue siendo del 10%, que es baja comparada con otros países de la región. “En Colombia es el 25% y en Perú llega al 22%. No hay mayor incentivo para ser accionista, porque el riesgo es alto y la rentabilidad no es tan buena”, dice.

La rentabilidad de la banca, sin embargo, tiene sus particularidades. El banco más rentable con respecto a su patrimonio sigue siendo el Banco General Rumiñahui.

Glosario de términos

Índice de morosidad: Mide la proporción de la cartera de crédito y contingentes que están en mora.

Liquidez: Este indicador relaciona el nivel de captaciones (depósitos) con las colocaciones (créditos). Mide el nivel de disponibilidad que tiene la entidad para atender el pago de pasivos de mayor exigibilidad.

Rentabilidad: Establece el grado de retorno de la inversión de los accionistas y los resultados obtenidos por la gestión operativa del negocio de intermediación.

Rentabilidad/Patrimonio: Mide el nivel de utilidad o pérdida que generó la gestión operativa de la entidad en relación al patrimonio. La relación entre más alta es mejor.